Zusammenfassung:

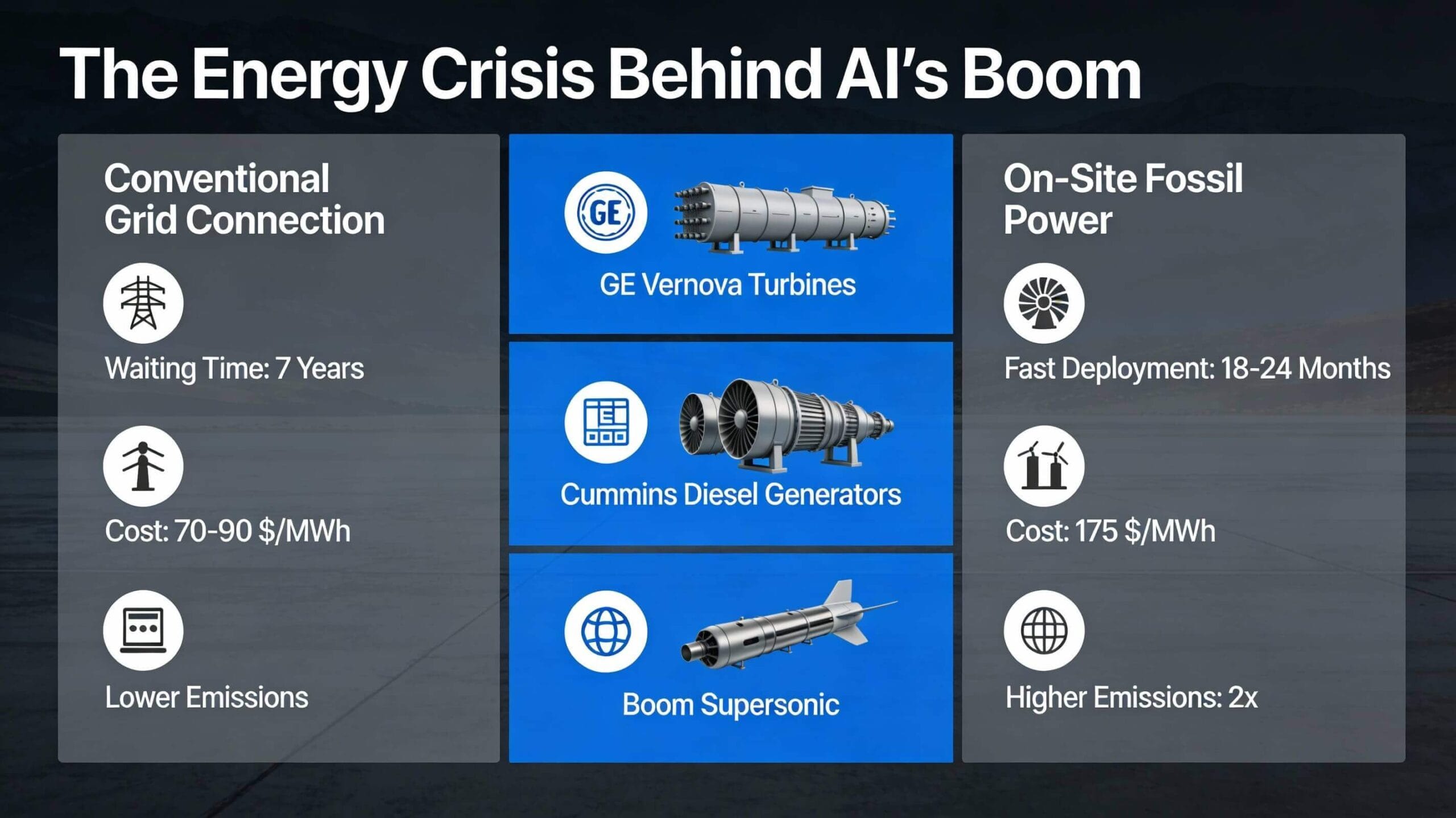

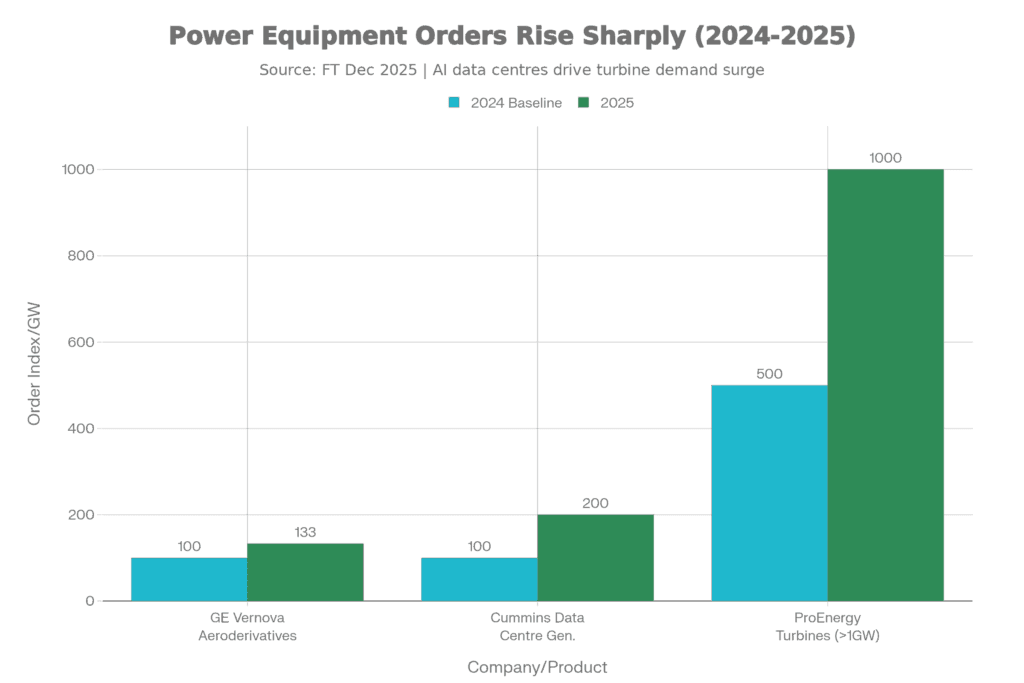

Die Stromversorgung ist zum neuen Engpass der KI-Infrastruktur geworden. Statt zu warten (bis zu 7 Jahre auf Netzanschluss!), setzen Mega-Rechenzentren wie Stargate auf on-site Eigenversorgung: Flugzeugtriebwerke als Turbinen (Aeroderivative), Diesel-Generatoren, Gaskraftwerke. GE Vernova und ProEnergy boomen – Aufträge für Aeroderivative stiegen 2025 um ein Drittel. Das Problem: Diese Lösungen sind teuer (175 $/MWh vs. 70–90 $/MWh Netzstrom) und dreckig (Emissionen oft doppelt so hoch). Regulatoren lockern Umweltauflagen – die USA bleiben pragmatisch, aber ist der Preis die neue Realität?

Kernfrage: Ist das eine nachhaltige Übergangsbrücke oder Greenwashing im KI-Rausch?

Die Energiekrise hinter der KI-Euphorie

Die KI-Industrie hat ein neues Problem: nicht Rechenpower, sondern Strom. Während OpenAI, Oracle und SoftBank das 500-Milliarden-Dollar-Stargate-Projekt in Abilene, Texas hochfahren, sitzt die Infrastruktur in einem klassischen Bottleneck fest – die Grid-Warteschlange.

Sieben Jahre. Das ist die durchschnittliche Wartezeit für einen Netzanschluss in den USA. Sieben Jahre. Für ein Datenzentrum, das morgen Milliarden verdienen könnte.

Die Reaktion der Industrie ist pragmatisch – und überraschend analog: Flugzeugtriebwerke. Nicht als Metapher, sondern buchstäblich. GE Vernova liefert „Aeroderivative Turbines“ – Turbinen, die aus Jet-Triebwerken stammen oder auf deren Technik basieren. ProEnergy nutzt sogar echte Boeing-747-Triebwerkskerne (CF6-80C2-Motoren) und baut daraus Stromgeneratoren. Boom Supersonic – ja, die Überschall-Flugzeug-Startup – hat das gleiche Prinzip sofort für die KI-Energie-Industrie umgesetzt.

Das ist nicht Science-Fiction. Das ist Gegenwart. Und es erzählt eine Geschichte über KI, Energiewende und politische Pragmatik, die tiefer geht als die Schlagzeilen.

Warum das Grid nicht reicht (und wer schuld ist)

Das Problem ist dreigeteilt:

1. Infrastruktur-Rückstand: Das US-Stromnetz wurde für Fabriken und Haushalte gebaut, nicht für KI. Die Netzwerk-Kapazität ist knapp. Neue Gaskraftwerke zu bauen dauert Jahre. Großflächige Photovoltaik noch länger. Während Datenzentren-Operatoren wie Crusoe nach Strom schreien, läuft die klassische Energy-Industrie im Schneckentempo.

2. Kosten-Backlash: Rechenzentren – besonders die neuen Mega-Anlagen – beanspruchen massive Strommengen. Das treibt lokale Stromrechnungen hoch. Virginia, wo das „Data Centre Alley“ ist (Tech-Hub nahe Washington D.C.), sieht bereits Bürgerbeschwerden. Das schafft politische Hürden gegen Netzanschlüsse.

3. KI-Zeitdruck: Ein Datenzentrum für OpenAI, Oracle und SoftBank? Das ist Wettbewerb um Marktanteile in Echtzeit. Wer sieben Jahre wartet, ist weg vom Fenster. Sam Altman ist nicht geduldig. SoftBank ist nicht geduldig. Deshalb: behind-the-meter solutions (Eigenversorgung).

Die Antwort: Wenn das Grid zu langsam ist, bauen wir neben dem Datenzentrum einfach ein eigenes Kraftwerk.

Die Aeroderivative-Revolution: Von Flugzeugen zu Rechenzentren

Aeroderivative Turbines sind elegant: kleine bis mittlere Gaskraftwerke (50–400 MW), basierend auf oder aus Flugzeugtriebwerken. Vorteile:

- Schnelle Lieferung: 18–24 Monate vs. 5–7 Jahre für klassische Gaskraftwerke

- Hohe Effizienz: Jet-Motoren sind optimiert für Zuverlässigkeit

- Modularität: Mehrere Turbinen können kaskadiert werden

- Retrofit-Potenzial: Alte Jet-Motoren bekommen Second Life

GE Vernova hat das erkannt und liefert an Crusoe für das Stargate-Projekt knapp 1 Gigawatt (1.000 MW) Aeroderivative-Kapazität. Das ist genug, um ein mittleres Industrieland zu versorgen – nur für ein Datenzentrum.

Im ersten Dreivierteljahr 2025 stiegen die Bestellungen für Aeroderivative bei GE Vernova um ein Drittel gegenüber dem Vorjahr. Das ist nicht normal. Das ist Boom.

ProEnergy hat noch mehr verkauft: über 1 GW an 50-MW-Turbinen, teilweise mit echten Boeing-747-Motorkernen. Andrew Gilbert, Partner bei Energy Capital Partners (ProEnergy-Investor), ist stolz: „Wir können schneller liefern als die großen OEMs. Hunderte von Megawatt zum Starten zu finden und dann über Zeit zu wachsen – das ist wertvoll.“

Selbst Boom Supersonic – eine Überschall-Flugzeug-Startup – hat das Geschäftsmodell geflippt. Blake Scholl, CEO, erzählt es so: „Vor drei, vier Jahren dachte ich, wir machen erst das Flugzeug und dann die Energie. Aber dann rief mich Sam Altman an und sagte: Bitte, bitte, bitte, bau uns was.“ Das Resultat: 1,2 GW Turbinen-Liefervertrag mit Crusoe, finanziert aus KI-Stromverkäufen, um das Flugzeug-Programm zu subventionieren.

Das ist keine Randnotiz. Das ist Strukturwandel.

Die dunkle Seite: Diesel, Emissionen und Regulierungslockerung

Während Aeroderivative die Premium-Lösung sind, greifen kleinere und schneller wachsende Datenzentren zu noch älteren Technologien: Diesel-Generatoren.

Cummins, der Global Player für Power Systems, hat über 39 GW Diesel/Gas-Generatoren-Leistung an Datenzentren verkauft – und hat die Kapazität 2025 fast verdoppelt. Offiziell sind diese Generatoren „Backup-Power“, aber die Realität ist: Sie laufen zunehmend als Primärstromquelle.

Paulette Carter, Cummins‘ Data Centre Executive Director: „Wir sehen wachsendes Interesse an on-site Primary Power.“ Sprich: Nicht nur Notfall, sondern Dauerbetrieb.

Das Problem: Kleine Diesel-Generatoren sind weniger effizient als große Gaskraftwerke. Die Emissionen pro Kilowattstunde sind höher. Mark Dyson vom Rocky Mountain Institute (RMI) ist deutlich: „In fast allen Fällen werden die Emissionen für Datenzentren mit on-site Fossil-Erzeugung deutlich schlechter sein als Strom vom Grid mit effizienten Gaskraftwerken und Renewables.“

Aber hier kommt das politische Kalkül: Während die EPA und lokale Regulatoren Limits für Diesel-Nutzung haben, lockern sie diese gerade. In Virginia wird die „Department of Environmental Quality“ die erlaubte Betriebszeit für Diesel-Generatoren in Datenzentren erweitern. Die EPA hat signalisiert, dass Datenzentren Generatoren zur Netzstabilisierung nutzen dürfen.

Selbst Energy Secretary Chris Wright hat es offen ausgesprochen (Fox News, November): „Wir werden Backup-Generatoren aus Datenzentren oder vom Hinterhof eines Walmart nehmen und sie nutzen, wenn wir extra Stromerzeugung brauchen.“

Das ist ein Tell: Die US-Regierung priorisiert KI-Tempo über Emissions-Ziele. Kurzzeitig pragmatisch, langfristig ein Rückschritt für die Klimabilanz.

Das Preis-Paradox: Teuer, aber unvermeidlich

Hier wird es spannend für den Finance-Teil. Ein behind-the-meter Gaskraftwerk ist deutlich teurer als ein Netzanschluss.

BNP Paribas hat die Kosten für das Williams-Projekt in Ohio modelliert (Meta ist Kunde): 175 $ pro MWh. Das ist rund doppelt so viel wie der Durchschnitt für industrielle Stromkunden (70–90 $/MWh über das Grid).

Warum zahlen die trotzdem?

- Sicherheit der Verfügbarkeit: 7-Jahre-Wartezeit ist nicht risikofähig für ein 500-Mrd.-Projekt

- Schnelle Expansion: Wenn dein Konkurrent schneller online geht, verlierst du Marktanteile

- Energieverhandlung: On-site bedeutet, Meta/OpenAI kontrollieren ihre Kosten, statt auf lokale Utility-Preise zu warten

- Skalierbarkeit: Mehrere Turbinen nebeneinander = Flexibilität beim Hochfahren

Das ist klassisches Vitamin vs. Schmerzmittel-Denken: Grid-Anschluss ist eine Vitaminpille (könnte hilfreich sein, irgendwann). On-site Kraft ist ein Schmerzmittel (löst das Problem jetzt).

Für Mega-Hyperscaler mit Milliarden-Budgets ist die Prämie verschmerzbar.

Regulierung im Wartemodus

Hier offenbart sich ein zweites großes Thema: Die Diskrepanz zwischen Klima-Versprechen und KI-Realität.

Auf dem Papier hat die Biden-Administration (und wird es wohl auch die Trump-Administration haben) KI-Infrastruktur zur „kritischen Infrastruktur“ erklärt – ähnlich wie Wasser oder Energie-Netze. Das bedeutet: Es gibt Bestrebungen, regulatorische Hürden zu senken.

Lokal passiert es schon:

- Virginia: Erwägung, Diesel-Limits zu lockern

- Texas: Stargates Abilene-Standort profitiert von dereguliertem Texas-Strommarkt (ERCOT)

- EPA: Signale für Flexibilität bei Notfall-Generatoren

Das ist pragmatisch, aber es hat einen Geruch: Regulatory Arbitrage. Datenzentren werden dorthin gehen, wo die Auflagen am lockersten sind. Das kann zu Carbon Leakage führen – Emissionen verlagern sich von strengen zu weniger strengen Jurisdiktionen.

Die nicht gestellte Frage: Ist das nachhaltig?

Hier kommt die kritische Perspektive ins Spiel. Die Befürworter sagen: „Übergangsbrücke. Bis Renewables skalieren, brauchen wir Brückentechnologie.“

Das ist plausibel – kurzfristig. Aeroderivative Turbinen an Gas sind deutlich sauberer als reine Diesel. Gas ist weniger Kohlenstoff-intensiv als Kohle. Und ja, wenn das Grid in 7 Jahren sauberer ist, können diese Datenzentren schneller umschalten.

Aber es gibt ein Risiko: Lock-in-Effekt. Wenn Datenzentren Milliarden in on-site Infrastruktur investieren, werden sie auf dieser Technologie sitzen bleiben, nicht nur 7 Jahre, sondern 15–20 Jahre (Abschreibungszyklen). Das ist langfristiger, nicht kurzfristiger.

Hinzu kommt: Die Kostenstruktur für on-site Kraft macht das Grid noch weniger attraktiv für Big Tech. Sie zahlen weniger für Netz-Subventionen, die sonst Renewables finanzieren würden. Perverse Incentives.

Mark Dyson vom RMI: „Emissionen sind viel schlimmer für on-site Fossil-Generation als für Grid-Strom.“

Das sollte die Diskussion prägen – tut es aber nicht.

Wer profitiert? (Die Gewinner-Liste)

- GE Vernova: Aufträge +33%, Aeroderivative sind ihr Kerngeschäft, Verträge in mehreren Milliarden-Dollar-Range

- ProEnergy: >1 GW verkauft, schneller als Konkurrenz, Premium-Positioning

- Cummins: 39 GW Diesel/Gas verkauft, Kapazität verdoppelt

- Boom Supersonic: Flugzeug-Programm durch Energy-Geschäft finanziert (clever)

- Energieunternehmen: Williams Company, andere Utility-Player sehen on-site Geschäfte

- EPC-Contractor: Bau und Integration dieser Systeme

Wer verliert?

- Renewable-Entwickler: Attraktiver Markt für Wind/Solar wird geschrumpft (Big Tech investiert weniger in Grid-Renewables)

- Grid-Betreiber: Weniger Einnahmen, weniger Anreiz für Netzausbau

- Regionale Stromanbieter: Lokale Utility-Monopole verlieren ihre Premium-Kunden (Meta, OpenAI)

- Umwelt: Kurzfristig höhere Emissionen, Lock-in für fossile Technologie

Der Zyklus wird enden

Mark Axford, Turbinen-Berater (Axford Turbine Consultants), gibt die Realität preis: „Wir sind in einem sehr starken Markt gerade, aber es wird nicht so bleiben.“

Das ist die klassische Tech-Zyklen-Warnung. Wenn die Hyperscaler-Ausgaben sinken (und das werden sie – irgendwann ist der ROI-Punkt erreicht), normalisiert sich der Markt. Große Lagerbestände, fallende Preise, Konsolidierung.

Das bedeutet: Die aktuelle Goldgräber-Phase für GE Vernova und ProEnergy ist nicht ewig. Der Markt wird wieder zur Normalität zurückkehren – zu einem System, das auf Netz-Integration, Renewables und Effizienz setzt.

Die Frage ist nur: Wie viel Carbon baggage** (Schaden) wird bis dahin gemacht?

Die 4 Perspektiven: Analyse für C-Level

Stratege: ROI & Wettbewerbsvorteil

Für SoftBank, OpenAI, Oracle: Das Datenzentrum ist das strategische Asset. 7-Jahre-Wartezeit auf Grid = Marktverlust. 175 $/MWh Eigenversorgung vs. 90 $/MWh Netz = akzeptabler Preis für Geschwindigkeit und Kontrolle. Stargate wird mit oder ohne optimale Energieversorgung gebaut – aber on-site Kraft verkürzt TTM um Jahre. Spieltheoretisch zwingend.

Für Energieunternehmen (GE Vernova, Cummins, ProEnergy): Dies ist eine Boom-Gelegenheit mit bekanntem Enddatum. Aufträge jetzt eingehen, bevor der Markt normalisiert. Scale up, nicht gier.

Pragmatiker: Sicherheit, DSGVO, Tech-Machbarkeit

Verfügbarkeit: On-site Kraft reduziert Grid-Abhängigkeit – ein Vorteil. Aber eigene Kraftwerke bedeuten auch neue Betriebsrisiken (Wartung, Personal, Ausfälle). GE/Cummins müssen Support-Infrastruktur mit ausrollen.

Cybersicherheit: Wer kontrolliert die Stromversorgung eines KI-Datacenters? Das ist kritische Infrastruktur. Regulatoren sollten hier aufpassen (tun’s aber nicht).

DSGVO/ESG-Compliance: Deutsche und EU-Datenzentren können diese Strategie NICHT anwenden (Regulierungen sind zu streng). Das schafft einen Standort-Nachteil für Europa – AWS, Google, Meta werden in den USA expandieren, dort, wo es einfacher ist.

💡 Innovator: Kundenmehrwert, Hands-on

Hier ist das Interessante: Aeroderivative sind nicht neu. Sie sind 30+ Jahre alt. Das Neu ist die Anwendung. Boom Supersonic nutzt Flugzeug-Turbinen für Elektrizität, nicht Fliegen. Das ist kreatives Repurposing von Hardware.

Real Innovation wäre: Schneller Netzanschluss oder bessere Batterien für Pufferung. Das ist aber nicht im Report – bedeutet: Die Industrie weicht aus, statt das Kernproblem (Grid-Kapazität) zu lösen.

Für CTO/CIO: Bedenkt die verstecken Kosten: On-site Kraft braucht Fachpersonal, Wartung, Ersatzteile-Lagerung. Das ist nicht nur ein Kaufpreis-Thema.

Brückenbauer: Zwischen Business und Technik übersetzen

Die Kernbotschaft für CFO/Board: „Die Energiewende und KI-Boom sind in Konflikt. Wir lösen das mit einer Brücke, die aber unseren Emissionen-Ausstieg um 10–15 Jahre verzögert. Das ist der Preis für KI-Leadership.“

Das ist ehrlich. Das sollte transparent kommuniziert werden – ist es aber nicht.

FAQ (3 Häufige Fragen)

F1: Warum nicht einfach Windkraftanlagen/Solar neben das Datenzentrum?

A: Wind und Solar sind variabel. Sie liefern nicht 24/7 konstante Power. Ohne massive Speicher (Batterien/Wasserstoff) braucht es eine „Grundlast“-Quelle – und dafür sind Gas-Turbinen oder Diesel am schnellsten zu deployen. Solar/Wind + Speicher würde 3–5 Jahre dauern. Aeroderivatives: 18–24 Monate. Zeitdruck entscheidet.

F2: Droht jetzt ein neuer Lock-in für fossile Energien?

A: Ja, ein subtiler. Datenzentren zahlen 175 $/MWh für on-site Kraft, haben aber die Kontrolle. Wenn sie später zu 100 $/MWh Grid-Strom wechseln können, werden sie das alte Kraftwerk noch amortisieren wollen. Das schafft Sunk-Cost-Denken. Psychologisch bleibt man beim Eigenen, selbst wenn es teurer wird.

F3: Wird die EU das europäische KI-Wachstum durch strenge Energie-Regulierung bremsen?

A: Ja, wahrscheinlich. Deutsche und französische Datenzentren können nicht einfach Diesel-Generatoren aufstellen. Netzanschlüsse sind geplant, aber auch dort: Warteschlangen. Das treibt Big Tech zur US/UK/Asien-Expansion. Regulierungs-Arbitrage.

Handlungsempfehlungen

| Stakeholder | Aktion |

|---|---|

| Big Tech (Meta, OpenAI, Google) | Hybrid-Ansatz: On-site Kraft für schnelle Expansion + aggressiver Druck auf lokale Grid-Investitionen (Lobbying). |

| Energieunternehmen (GE, Cummins) | Markt-Timing: Jetzt maximale Kapazität ausfahren, 2026/27 Konsolidierung vorbereiten. |

| Regulatoren (EPA, State Govs) | Transparente Emissions-Bilanzierung. Wenn on-site 2x schlechter ist: Das offen kommunizieren, nicht verstecken. |

| Investoren | Sektor-Rotation: Turbinen-Hersteller sind zyklisch. Nicht langfristig kaufen. Renewable-Betreiber sind strukturell besser. |

| EU/Deutschland | Grid-Investitionen massiv hochfahren. Sonst verliert Europa das KI-Rennen durch Energie-Bottleneck. |

Fazit

Die KI-Explosion hat die Energiewende in eine schwierige Position gebracht. Statt zu warten, greifen Datenzentren zu alten Technologien (Diesel, Gas), die schnell deployt werden können. Das ist rational, aber nicht nachhaltig.

Die eigentliche Lösung wäre: Schneller Netzausbau und Renewable-Skalierung. Das passiert nicht mit der Geschwindigkeit, die KI braucht.

Deshalb: Flugzeugtriebwerke als Stromlösung. Ein cleverer Workaround für ein strukturelles Problem.

Die Frage bleibt: Ist es eine 7-Jahre-Brücke oder ein 20-Jahre-Irrweg? Die Antworten variieren – je nachdem, wen man fragt, und wer die Kosten trägt.

Keywords & SEO-Optimierung

Primäre Keywords:

- AI data centre power crisis

- Aeroderivative turbines data centres

- Stargate data centre energy

- On-site power generation

- Fossil fuel data centres emissions

- GE Vernova orders 2025

- Grid connection wait times

Sekundäre Keywords:

- Behind-the-meter power

- Diesel generators data centre

- Energy security AI boom

- Cummins data centre power

- Boom Supersonic energy

- ProEnergy turbines

Longtail Keywords:

- Why data centres can’t wait for grid connection

- Are aeroderivative turbines sustainable

- Data centre emissions on-site generation

- AI infrastructure power shortage 2025